税金を滞納した職員は懲戒処分できるのか?

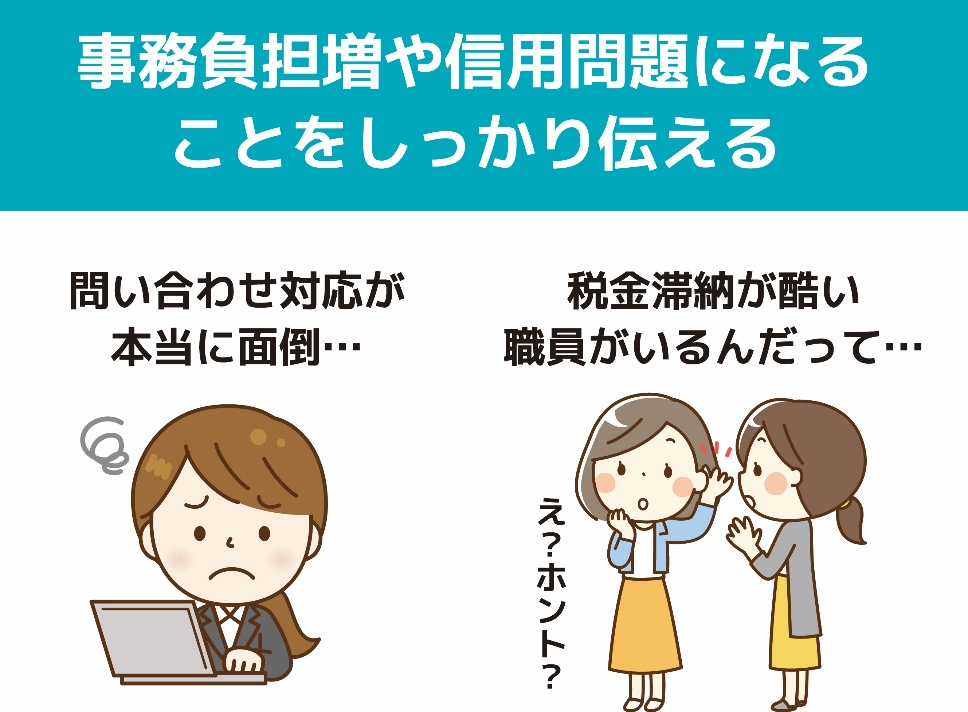

法人を運営していると、時として事務局あてに市役所や税務署から「貴社職員の給与支払状況について」といった調査書類(振込先や給与額の照会)が届くことがあります。一度ならず二度、三度と続くと、事務的な負担が大きくなりますし「うちの職員は何をしているんだ」と職員に対する不信感を抱いてしまいかねません。

「税金を払わないなら懲戒だ」と通告したい気持ちが芽生えますが、果たしてそれは適法なのでしょうか。

今回は、職員の私生活上の問題である「税金滞納」に対して、法人がどこまで介入でき、どのようにルール化すべきかを解説します。

職員の税金滞納が発覚

市役所から顧問先様へ給与照会の調査があり、職員が税金を滞納していることが分かりました。この職員は契約社員であり、近々契約更新の予定があったところ、

・そもそもこれは脱税ではないのか?

・「税金を滞納するような職員の契約更新は難しくなる」と伝えて良いか?

・就業規則に税金滞納に関することを書いても良いか?

という疑問が発生したとのことで、当事務所へご相談がありました。

「滞納=脱税」ではない?私生活と業務の境界線をつけて判断する

まず法的には、税金の滞納が直ちに「犯罪(脱税)」や「業務遂行能力の欠如」を意味することはありません。

「脱税」とは、偽りやその他不正の行為によって納税を免れる犯罪行為のことです。単なる「滞納」は支払い能力の不足やうっかりミスなどの過失に留まります。職員の私生活上の悪質な行動が懲戒対象となるのは、「事業の運営に直接的な影響を与える場合」や「企業の社会的評価を著しく毀損する場合」に限定されるのが一般的です。

税金の滞納は、あくまで労働者と行政との間の問題であり、原則として私生活の領域です。ですので、就業規則に「税金を滞納した者は懲戒解雇とする(契約社員の更新を拒絶する)」といった規定を設けても、労働者の人権を過度に制約するものとして無効とされる可能性が高いでしょう。

ただし、行政からの照会に対応する事務コストは法人の負担となります。万一「給与差し押さえ」にまで発展すれば、事務的な負担はさらに増大しますので看過する訳にもいきません。

そこで実務的な対処としては、例えば当該職員と面談の機会を設け「税金滞納は本人の私生活上の問題だが、法人としても繰り返し行政から照会があり、事務負担や信用問題につながっている。こうしたことが今後も続くようであれば、次回契約更新は難しいと判断する材料になる可能性がある」

と伝えてみるのが良いでしょう。本人が抵抗が無いようであれば、なぜ滞納してしまっているのか事情を聴き相談に乗っても良いかもしれません。ギャンブル中毒や離婚など、私生活上のトラブルを抱えている可能性もあり、早い段階でサポート機関に繋げることで深刻化を止めることができる可能性が高まるからです。

顧問弁護士は日常業務のお悩み解決をサポートします

事業を行っていると様々なトラブル、不安、疑問が生じるものです。今回の税金滞納のように直接的に介護福祉と関係無いようなテーマも多く存在します。

これらを全て独力で調べたり、考えたりしていては時間も労力も尽きてしまいます。ちょっとした抜け漏れが後々大きな問題に発展するリスクもあるため油断は禁物ですが、本来もっと時間や手間をかけるべきところがあるはずです。

そんな時はぜひ顧問弁護士をご活用ください。顧問弁護士は日常業務の中で生じる「これはどう判断するべき?」というようなお悩みを解決するサポートをいたします。

日ごろのトラブル予防、不安の解消、疑問の解決に役立ちます。

当事務所は介護福祉特化の弁護士法人として、介護弁護士が顧問先様をお支えしております。

顧問弁護士に関する無料相談を実施しておりますので、ぜひお気軽にご連絡ください。

弁護士法人おかげさま無料メルマガ

当事務所は無料メルマガで最新情報、トラブル解決コラム、著書紹介、セミナー案内など、介護・福祉事業所にとって役に立つ情報を配信しております。経営者様、施設長にとって役立つ情報でもあります。無料ですので、ぜひ登録ください。

弁護士外岡 潤

弁護士法人おかげさま 代表弁護士(第二東京弁護士会所属)

2003年東京大学法学部卒業後、2005年司法試験合格。大手渉外事務所勤務を経て2009年に法律事務所おかげさまを開設。開設当初より介護・福祉特化の「介護弁護士」として事業所の支援を実施。2022年に弁護士法人おかげさまを設立。

ホームヘルパー2級、視覚ガイドヘルパー、保育士、レクリエーション検定2級の資格を保有。